Aggiornamento del 10 maggio 2026: questo articolo si riferisce alla normativa in vigore al momento della pubblicazione, oggi superata. Per la situazione attuale del Superbonus e degli altri bonus edilizi leggi Superbonus 2026: cosa resta e chi può usarlo ancora.

Il sisma bonus prevede la possibilità di detrarre fiscalmente i costi di ristrutturazione necessari al miglioramento sismico di un edificio.

Il sisma bonus prevede la possibilità di detrarre fiscalmente i costi di ristrutturazione necessari al miglioramento sismico di un edificio.

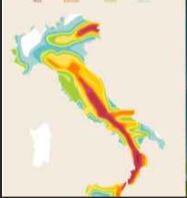

La norma richiede che l’edificio venga inserito in una graduatoria di rischio sismico, che parte dagli edifici più performanti (Classe A+) fino ai meno performanti (Classe G). Una volta classificato l’edificio, si progetta l’intervento e si procede a nuova classificazione.

L’ammontare detraibile (calcolato su un massimo di 96’000 euro di spesa), tuttavia, non è più legato alla classificazione appena esposta.

Infatti, se con la precedente normativa, gli interventi erano suddivisi per fasce di detraibilità da un minimo del 50% della spesa fino ad un massimo dell’85%, oggi tutti questi parametri vengono allineati al 110%. La cosa può apparire illogica, infatti anche realizzando un intervento di ristrutturazione importante, con salto di una o due classi, l’esecutore potrebbe essere tentato di non evidenziare detto salto asseverandolo, per non incorrere in contestazioni, avendo comunque diritto alle medesime detrazioni di un soggetto che avesse effettuato un salto di 2 classi.

Proviamo a fare un esempio, la realizzazione del consolidamento di un edificio in muratura mediante rinforzo delle maschiature, confinamento dei maschi murari e miglioramento delle prestazioni dei solai con getto di cappa piolata, potrebbe portare al salto di due classi richiesto, tuttavia, gli interventi verrebbero finanziati comunque anche senza l’asseverazione del doppio salto di classe.

Quanto sopra è chiaramente indicato all’articolo 119 comma 4 del decreto, legge 19 maggio 2020, n. 34 convertito con legge del 17 luglio 2020, n. 77, recante: “Misure urgenti in materia di salute, sostegno al lavoro e all’economia, nonche’ di politiche sociali connesse all’emergenza epidemiologica da COVID-19”.

Quanto sopra è chiaramente indicato all’articolo 119 comma 4 del decreto, legge 19 maggio 2020, n. 34 convertito con legge del 17 luglio 2020, n. 77, recante: “Misure urgenti in materia di salute, sostegno al lavoro e all’economia, nonche’ di politiche sociali connesse all’emergenza epidemiologica da COVID-19”.

Tale articolo recita: “Per gli interventi di cui ai commi da 1-bis a 1-septies dell’articolo 16 del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, l’aliquota delle detrazioni spettanti è elevata al 110 per cento per le spese sostenute dal 1° luglio 2020 al 31 dicembre 2021 …”

In base a quanto riportato nel citato articolo, è utile sapere che: le detrazioni non si applicano agli edifici ubicati in zona sismica 4, le detrazioni si applicano anche alle spese per la classificazione e valutazione del rischio sismico degli edifici, il credito è cedibile a terzi.

L’agenzia delle entrate ha poi precisato che nell’importo detraibile sono compresi i lavori di finitura e/o edili necessari alla realizzazione delle opere strutturali, ad esempio, il rifacimento dell’intonaco a seguito di realizzazione di confinamento con rete d’armatura o il rifacimento di un pavimento, rimosso per poter realizzare un rinforzo strutturale del solaio.

Il tuoperito.it ti assiste in tutte le fasi: dalla progettazione iniziale, alla scelta dell’agevolazione più conveniente, durante i lavori e fino all’inaugurazione!

Hai trovato interessante l’articolo? Inviaci il tuo gradimento ed eventuali suggerimenti su altri argomenti da approfondire a info@iltuoperito.it, saremo lieti di risponderti nel più breve tempo possibile.

La Redazione de “iltuoperito.it”